重组过渡期损益归属规则分析及相关案例

日期:2025-06-12

日期:2025-06-12

前言

自中国证监会于2024年9月24日发布《关于深化上市公司并购重组市场改革的意见》(以下简称“并购六条”)以来,并购重组市场规模和活跃度大幅提升。2025年5月16日,中国证监会对《重大资产重组管理办法》进行了修改,将并购六条一些鼓励并购重组的若干规定,比如重组对价分期支付,简易重组程序,提高对财务状况变化、同业竞争和关联交易的包容度等内容,正式纳入管理办法。众所周知,市场化的股权并购,是企业优化资源配置、实现战略扩张的重要路径。

在实际操作中,重组事项涉及业务整合、价值确定、估值谈判等多重考虑因素。仅就律师参与的环节而言,主要涵盖交易标的估值、作价依据、或有负债、陈述与保证、交易结构安排、员工安置及违约责任等多项内容,相关谈判和磋商往往需要经历多轮博弈。其中,过渡期安排作为并购交易的重要组成部分,具有承前启后的特殊功能和意义。过渡期内,标的资产虽仍由卖方控制,但其整体价值已计入交易对价,未来将由买方接管。因此,买卖双方通常会就过渡期安排达成如下两方面约定:

一是过渡期内交易各方的权利义务安排。此部分多聚焦于卖方,要求其履行善良管理人义务,按照过往一贯的方式经营管理重组标的,不得主动导致重组标的发生重大不利变化,比如不得分红,增资扩股,大规模提高员工薪酬,或者发生其他重大不利变化。对于买方,则主要保障其对交易标的的知情权,部分项目买方还会实质性地参与标的管理。

二是过渡期损益的归属安排,由于监管规则、交易性质及评估方法的差异,过渡期内损益归属问题往往成为交易各方争议焦点,甚至可能导致交易搁置。

鉴于此,本文从法律法规、司法实践及典型案例出发,系统梳理过渡期损益的界定原则与分配规则,旨在厘清监管逻辑与商业考量的平衡点,为并购交易中的风险防控与条款设计提供实务指引。

一、过渡期损益的概念

在并购重组交易中,标的资产审计、评估基准日与标的资产交割日之间通常存在一定的时间间隔,该期间被称为“过渡期”。关于过渡期的相关规定,主要体现在以下两个规则中:

(1)《监管规则适用指引——上市类第1号》第1-6条明确,自评估基准日至资产交割日为过渡期。

(2)《企业会计准则第20号——企业合并》第十条、第十三条规定,购买日是指受让方实际取得对标的资产控制权的日期,即“资产交割日”。企业应结合标的资产定价基准日至购买日/资产交割日的损益及交易双方对损益安排约定,对对价进行分配,确定购买日的合并成本,合并成本高于标的资产净资产的差额确认商誉,反之,计入当期损益。

综上,过渡期损益通常是指自定价基准日(如有评估,则为评估基准日)至资产交割日期间标的资产发生的损益。过渡期损益的归属安排,是并购交易中需重点关注和协商的重要事项。

二、过渡期损益归属三大原则

(一)国有产权交易中的强制性规范

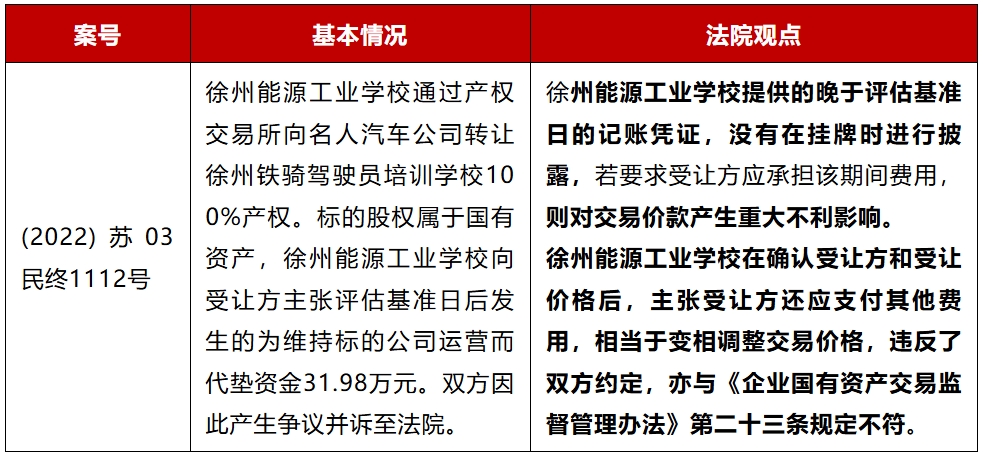

根据国有资产管理法的相关规定,国有股权出售除符合特定情形可以协议转让外,通常需要在产权交易机构公开挂牌,并以评估结果为基础确定交易价格。《企业国有资产交易监督管理办法》第二十三条规定:“受让方确定后,转让方与受让方应当签订产权交易合同,交易双方不得以交易期间企业经营性损益等理由对已达成的交易条件和交易价格进行调整。”

基于国有资产交易的国资批准、评估和公开转让等制度要求,一旦交易双方按照上述流程确定交易,出于交易的稳定性以及维护国有资产安全需要,不得因为企业经营性损益的变化调整交易价格。但如果是因为非经营性损益导致资产价值发生重大变化,如重大突发事件等双方不可遇见的因素,仍可以协商调整价格。

前述案例表明,转让方未在挂牌时充分披露评估基准日后发生的经营性支出,事后再要求受让方承担相关费用,违反公平原则,也背离了保护善意相对人的立法本意。因此,国有产权的转让方在进行国有产权交易时,应当重视交易信息披露,对于可能影响交易的重要信息以及需要在产权交易合同中予以特殊说明的内容,均应在挂牌时充分披露,善意相对方有理由相信转让方披露的信息,不因转让方披露不当而增加不利支出。其次,建议在交易合同中对“经营性损益”和“非经营性损益”进行明确确认。交易双方不得以交易期间企业经营性损益为由对已达成的交易条件和交易价格进行调整,但如因非经常性损益(如重大突发事件)对交易价格产生重大影响的,双方仍可以协商调整交易价格。

(二)上市公司重大资产重组中的强制性规范及其适用例外

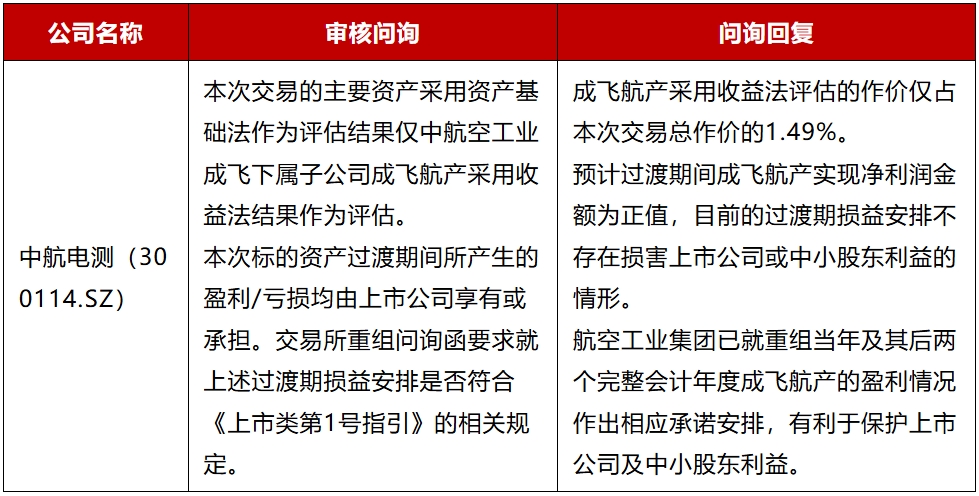

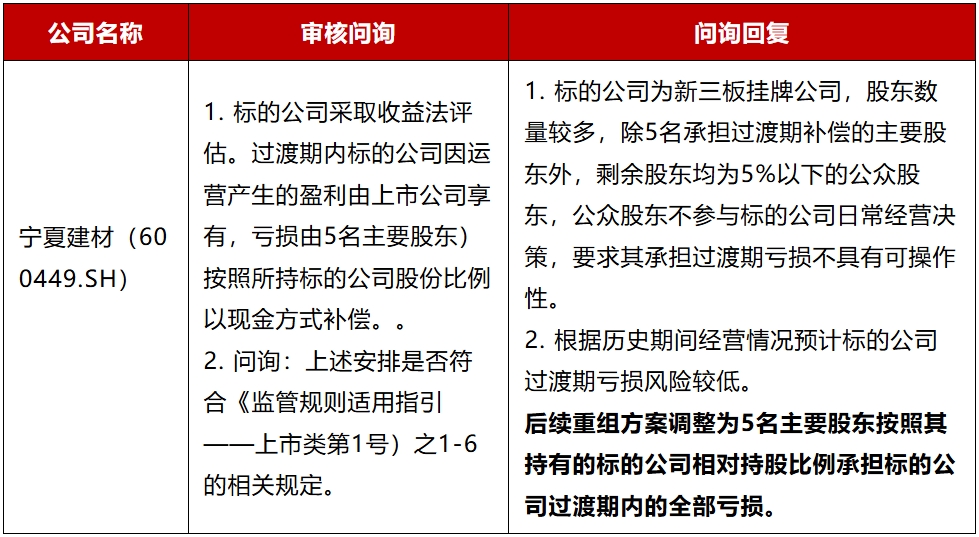

《资产评估基本准则》(财资[2017]43号)第十六条规定,资产价值的评估方法包括市场法、收益法和成本法三种基本方法及其衍生方法。根据《监管规则适用指引——上市类第1号》的相关规定,在上市公司重大资产重组中,对于采用收益现值法等基于未来收益预期的估值方法评估的资产,过渡期间的收益归上市公司所有,亏损由交易对方补足,具体金额按收购资产比例计算。

证券监管部门对采用收益法估值的并购重组项目过渡期损益作出特别规定,主要基于维护上市公司及中小投资者的利益。由于收益法评估已将标的资产未来的预期收益能力纳入估值,收购方支付的交易对价实质上已包含了资产未来可实现的收益。因此,监管部门对过渡期间损益归属作出专门强制性规范,存即“收益归上市公司,亏损由交易对方补足”,以防止标的资产在交割前后出现利益输送或价值重复计算而损害上市公司及其中小股东利益的情形。

在实际操作中,上市公司并购重组亦存在例外情形,主要包括:

(一)若仅有部分资产采用收益法评估,且其估值在整体交易作价中占比较小,可以不适用《监管规则适用指引——上市类第1号》关于过渡期损益的强制性规定。

(二)若交易对方股东众多,全部股东均承担过渡期亏损补偿在实际操作中难以实现,则可仅由主要股东承担亏损补偿责任。

综上,上市公司重大资产重组中,针对采用收益法估值的资产,监管部门对过渡期损益归属有明确规范,但在部分特殊情形下亦允许合理例外安排,以兼顾实际操作的可行性和中小股东的利益保护。

(三)无强制规定时,尊重双方约定

过渡期损益都归属原则上属于交易双方的意思自治范畴。在没有法律法规强制规定的情况下,交易双方可以在股权转让合同中,根据协商一致的结果作出自由约定,将过渡期损益在买卖双方之间进行分配。在上市公司并购重组中,除明确规定的“上市公司购买资产采取收益现值法估值,收购标的在过渡期内的收益由上市公司享有,亏损由交易对方补足”外的其他情形,比如采取资产基础法、市场法等其他评估方法的,或者上市公司出售资产的情形,标的资产在过渡期的损益均可由交易双方协商确定。

关于交易双方自由约定过渡期损益分配,实践中主要有以下几种方式:

1. 评估基准日与交割日期间非常短,不计算标的资产过渡期损益

案例三:赣能股份(000899)与江投集团资产置换

交易评估基准日为2008年5月31日,交割日为2008年6月19日。由于评估基准日至交割日时间较短,双方同意不另行计算该期间置出资产与置入资产的损益。

2. 过渡期损益全部由受让方承担或享有

案例四:天府文旅(000558.SZ)重大资产置换及支付现金购买文旅股份63.34%股份

标的资产采取资产基础法作价。过渡期间,置入资产运营所产生的盈利或因其他原因增加的净资产,以及运营所产生的亏损或因其他原因减少的净资产,由置入资产本次交易完成后的全体股东分别享有和承担。

案例五:浙江建投(002761)重大资产置换及换股吸收合并浙江省建设投资集团股份有限公司

本次交易置出资产采用资产基础法评估,自评估基准日至交割日期间的盈利或亏损及权益变动由置出资产承接方享有或承担。

3. 过渡期损益全部由转让方承担和享有

案例六:凯文教育(002659)收购海南创业联盟公司75%股权

标的公司采用资产基础法评估,自评估基准日至股权转让完成日,标的公司的盈利和亏损均由转让方按照原持股比例承担,转让方按评估基准日对标的公司的持股比例向受让方补偿 。

4. 过渡期收益由转让方享有,过渡期亏损由受让方承担

案例八:达刚控股(300103)重大资产出售

标的公司采用基础资产法评估,过渡期间实现的收益全部归转让方享有,亏损则由受让方全额承担。交易对价根据过渡期间损益进行相应调整。

综上,在无强制性规定的情形下,过渡期损益的归属可根据交易双方的实际需求和协商结果灵活安排,合同条款的明确约定对于防范后续争议具有重要意义。

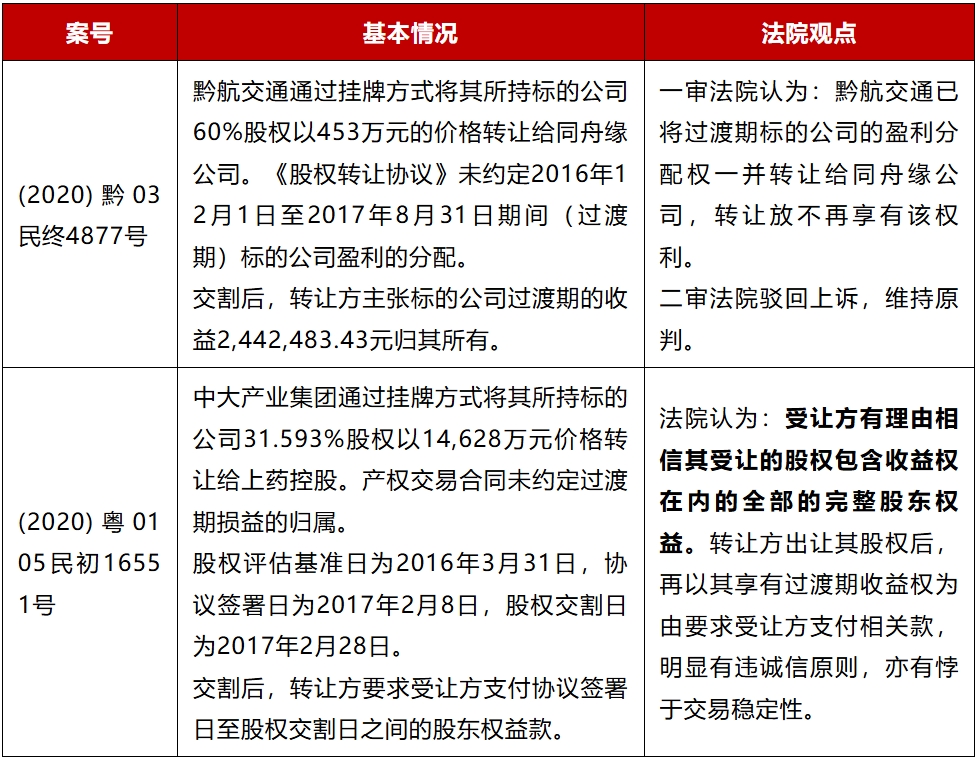

(三)无规定,也没有约定的,过渡期损益 归受让方

在法律未作明确规定且交易双方亦未对过渡期损益归属作出约定的情况下,基于诚信原则、交易稳定性以及商业风险可预见的考量,应当认定过渡期标的资产的损益归受让方。因为公司在正常经营产生的盈利和亏损,以及可能引发的股权价值的变化,均属于交易双方能够预见或应当预见到商业风险。受让方有理由相信,其受让的股权包括全部完整的股东权益。

综上,在无强制规定且双方未作明确约定的情况下,过渡期损益原则上应归受让方所有。这一司法实践导向,有助于维护交易的稳定性和可预期性,防止因信息披露或合同条款不明而引发后续争议。

三、过渡期损益安排的实现方式

在股权并购交易中,过渡期损益的归属安排直接影响交易双方的利益。若交易双方约定,过渡期内的收益及亏损均归受让方所有,则无需专门讨论过渡期损益的实现方式。如约定过渡期损益归属于转让方,则需在交易协议中明确约定实现机制,并通过专项审计确认过渡期损益金额及其安排,确保过渡期安排条款得到有效落实。

过渡期损益安排主要通过三种方式实现:一是调整交易对价,二是标的公司向原股东分配利润,三是原股东向标的公司补足。

(一)调整交易对价

交易双方可聘请会计师对过渡期损益进行专项审计,并以审计结果为依据,调整最终交易价款。具体调整金额=经审计的标的公司过渡期损益×本次交易项下转让的标的公司股权比例。此方式通过交易价款在买卖双方之间实现损益分配,不直接涉及标的公司财务处理。

(二)标的公司向原股东分配利润

通过标的公司将过渡期盈利分配给原股东,实现过渡期损益安排目的。根据现行法律规定,股东的利润分配请求权只是一种期待权,股东主张利润分配,必须具备两个条件:一是实体要件,公司必须具有可分配的税后利润;二是程序要件,即公司权力机关作出分配决议。实践操作中,通常由交易双方共同认可的会计师事务所对过渡期损益进行专项审计,再经股东会通过分红决议,将标的公司过渡期内盈利确认为应付股利,并在合理期限内支付完毕。

(三)原股东向标的公司补足机制

若过渡期内标的公司发生亏损,需要卖方向标的公司补足亏损,实质上属于卖方对标的公司的额外资本性投入。

四、总结与建议

过渡期损益的合理分配,是股权并购交易中平衡交易公平、合规与商业效率的核心条款。结合现行法规、司法判例及实务经验,笔者总结如下:

1. 重视尽职调查与资产评估。交易双方在签署交易文件之前应当通过尽职调查及资产评估,对标的公司在评估基准日的资产、负债情况以及实际运营状态进行确认,锁定交易定价,对过渡期条款予以充分重视。对于国有产权交易,原则上通过产权市场公开进行,基于对受让方信赖利益的保护和国有资产安全考虑。产权交易受让方确定后,交易价格不因标的资产过渡期内企业经营性损益调整。但对于非经常性损益,仍可以约定价格调整条款。

2. 明确损益归属与补偿机制。上市公司构成重大资产重组的收购,收购资产若采用收益法、假设开发法等基于未来收益方法评,过渡期收益归上市公司,亏损由交易对方补足;采用资产基础法或市场法等其他方法不在此限。

法律未作规定的,交易双方可通过协议自由分配过渡期损益;若双方无约定的,基于维护交易稳定性、买方信赖利益及商业风险的合理预见,过渡期损益归受让方承担。

3. 过渡期损益条款落实。若过渡期损益归买受方所有,则无需专项审计。如归属于转让方,则应在交易协议中明确实现方式,并通过专项审计确认过渡期损益金额,落实过渡期安排条款。